Wirtschaftlicher Betrieb von Blockheizkraftwerken

Der Verlauf von Wärme- und Strombedarf ist maßgeblich für die wirtschaftliche Auslegung eines BHKW. Mit Hilfe Ihrer Angaben zum Objekt und unserer Erfahrung ermitteln wir die passende Größe des BHKW und erstellen Ihnen eine Wirtschaftlichkeitsberechnung.

Je genauer Ihre Angaben, desto belastbarer wird das Ergebnis. Durch unsere umfangreiche Aufzeichnung von Betriebsdaten verschiedenster Objekte und durch Erfahrungswerte aus einer Vielzahl von Projekten können wir auch eine Abschätzung von Energieverbräuchen vornehmen.

BHKW-Auslegung nach Wärmebedarf

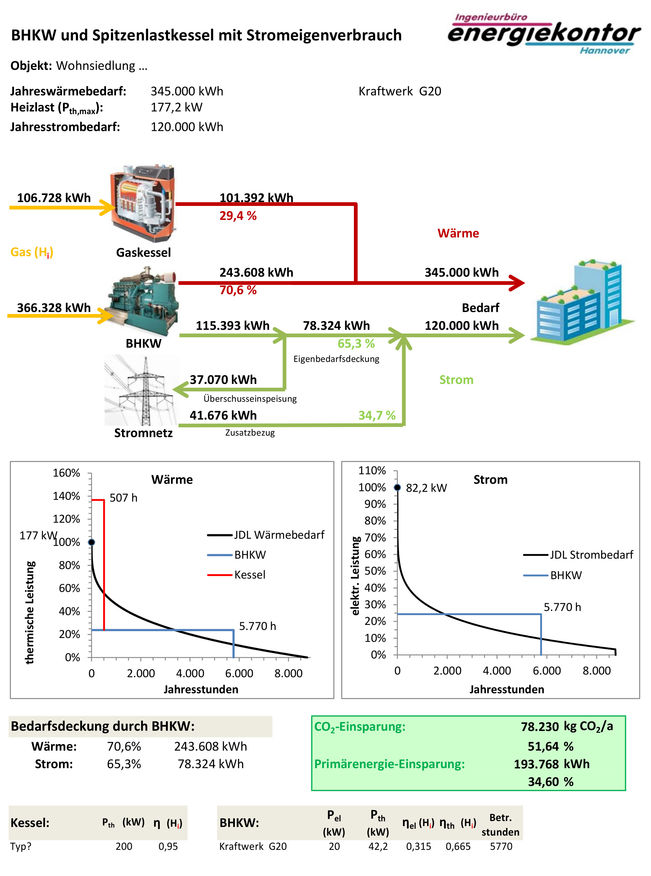

Für einen ökologisch und wirtschaftlich sinnvollen BHKW-Betrieb sollte die zu installierende BHKW-Leistung an den Wärmebedarf eines Objektes angepasst werden. Hierzu wird angestrebt, bei wirtschaftlich sinnvoller Jahresauslastung einen hohen Anteil des Wärmebedarfs durch das BHKW abzudecken.

Anhand von Jahresdauerlinien des Wärmebedarfs wird die vorraussichtliche BHKW-Auslastung berechnet. Da für die meisten Objekte keine kontinuierlichen Wärmebedarfsaufzeichnungen vorliegen, wird aus dem bekannten oder abgeschätzen Jahreswärmebedarf und anhand von Erfahrungswerten des Bedarfsverlaufs eine Jahresdauerlinie berechnet.

Stromkosten senken durch Eigenstromverbrauch

Bei in den letzten Jahre erheblich gesunkenen Netzeinspeisevergütungen hängt die Wirtschaftlichkeit von BHKW (die nach KWK-G betrieben werden) maßgeblich vom Eigenverbrauch des vom BHKW erzeugten Stroms ab. Bei Volleinspeisung des BHKW-Stroms in das öffentliche Stromnetz ist ein wirtschaftlicher BHKW-Betrieb derzeit kaum möglich. Durch Eigenverbrauch von BHKW-Strom lässt sich die Stromrechnung erheblich reduzieren, da BHKW-Strom wesentlich günstiger produziert werden kann, als der Strombezug vom Stromlieferanten zu Buche schlägt.

Bei Bestandsgebäuden liegen normalerweise belastbare Daten zum Jahresstrombedarf anhand von Stromrechnungen vor. Im Wohnbereich lassen sich aus Erfahrungswerten gute Vorraussagen treffen. Wie der Wärmebedarf lässt sich auch der Strombedarf als Jahresdauerlinie darstellen. Mit den Betriebszeiten aus der thermischen BHKW-Auslegung lässt sich die Deckung des Strombedarfs durch BHKW-Strom abschätzen.

BHKW-Betriebskosteneinsparung und Armortisation

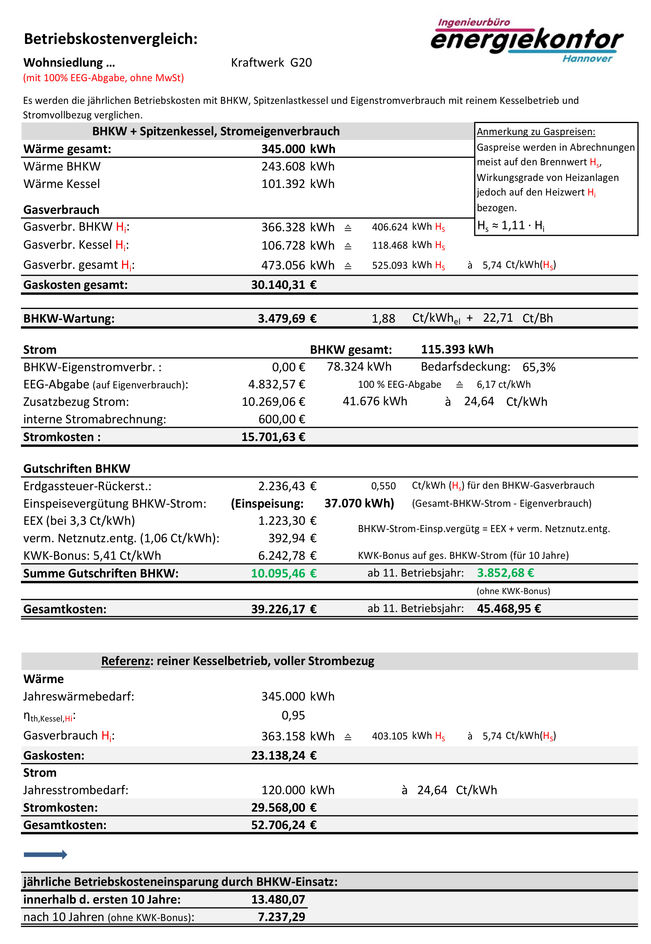

Zur Berechnung der Betriebskosteneinsparung werden zwei Szenarien miteinander verglichen:

1. BHKW-Betrieb mit Spitzenkessel und (ggf., sinvollerweise) Eigenstromverbrauch

- Mehrausgaben: mehr Gasverbrauch, BHKW-Wartungskosten

- Einsparungen: geringerer Strombezug bei Eigenstromverbrauch

- Einnahmen: Einspeisevergütung, KWK-Bonus, Erdgassteuerrückerstattung

2. Als Referenz: reiner Kesselbetrieb und Stromvollbezug

- Gasbezug nur zur Wärmeversorgung

- voller Strombezug

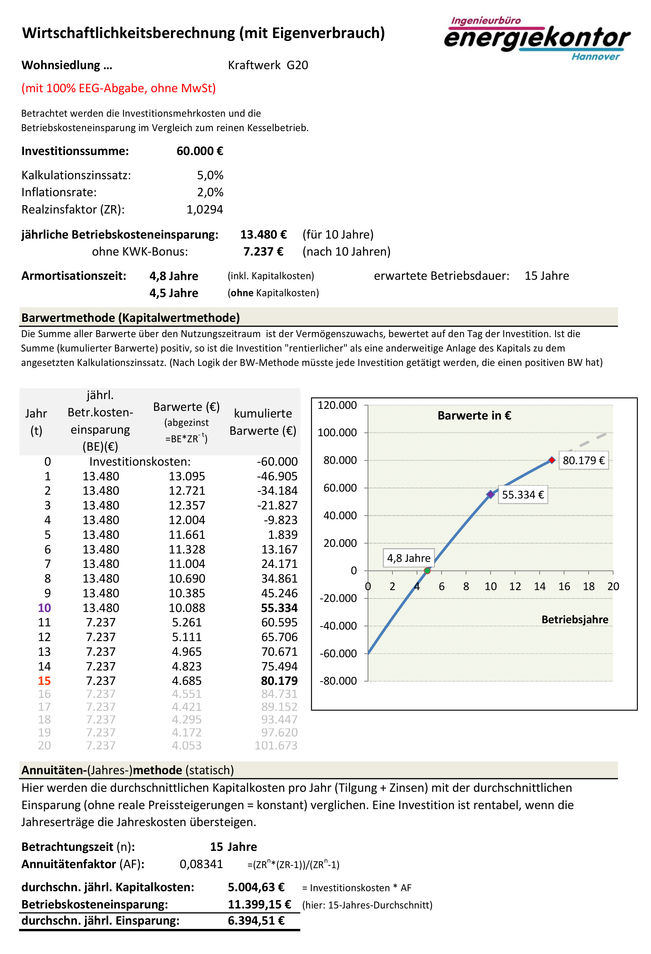

Aus der Betriebskosteneinsparung (Differenz aus Betriebskosten beider Szenarien) werden mittels Barwertmethode und Annuitätenmethode die Armortisationszeit und die jährliche Kostenersparnis (Betriebskosteneinsparung minus Kapitalkosten) bestimmt.

Excel-Tool

Ein Excel-Tool zur BHKW-Wirtschaftlichkeitsberechnung finden Sie im Downloadbereich.

Darin befinden sich auch Arbeitsblätter mit detaillierten theoretischen Hintergründen zur Auslegung nach Jahresdauerlinien.